国家税务总局解答“合理商业目的”的正负面清单

发布时间:2026年02月25日 18:15

2026年2月25日,国家税务总局在回答《小微企业套享税收优惠政策问题即问即答》中,针对企业经营行为是否具有合理目的进行全方位的综合判断,对明显不具有合理商业目的的拆分收入行为予以税收调整,督促纳税人依法履行纳税义务。概括来看,判断不合理拆分收入的标准,大体包括以下三个方面:

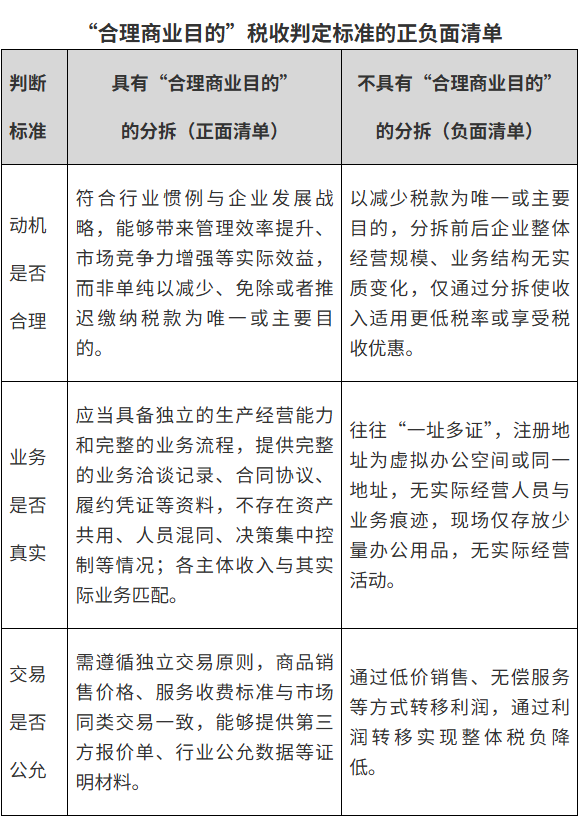

一是看动机是否合理。合理拆分需符合行业惯例与企业发展战略,能够带来管理效率提升、市场竞争力增强等实际效益,而非单纯以减少、免除或者推迟缴纳税款为唯一或主要目的;而不合理拆分以减少税款为唯一或主要目的,拆分前后企业整体经营规模、业务结构无实质变化,仅通过拆分使经营收入适用更低税率或享受税收优惠。

二是看业务是否真实。合理拆分后的主体应当具备独立的生产经营能力和完整的业务流程,包括组织独立、资产独立、业务独立、财务独立,能够提供完整的业务洽谈记录、合同协议、履约凭证等资料,不存在资产共用、人员混同、决策集中控制等情况,各主体收入与其实际业务匹配;而不合理拆分的主体往往“一址多证”,注册地址为虚拟办公空间或同一地址,无实际经营人员与业务痕迹,现场仅存放少量办公用品,无实际经营活动。

三是看交易是否公允。合理拆分的主体间交易需遵循独立交易原则,商品销售价格、服务收费标准与市场同类交易一致,能够提供第三方报价单、行业公允数据等证明材料;而不合理拆分往往通过低价销售、无偿服务等方式转移利润,通过利润转移实现整体税负降低。

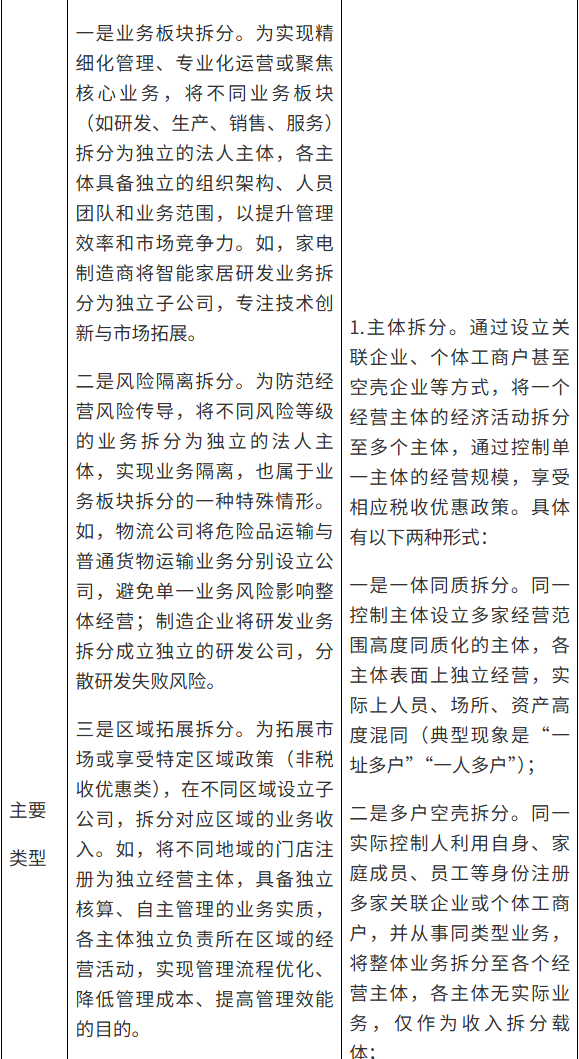

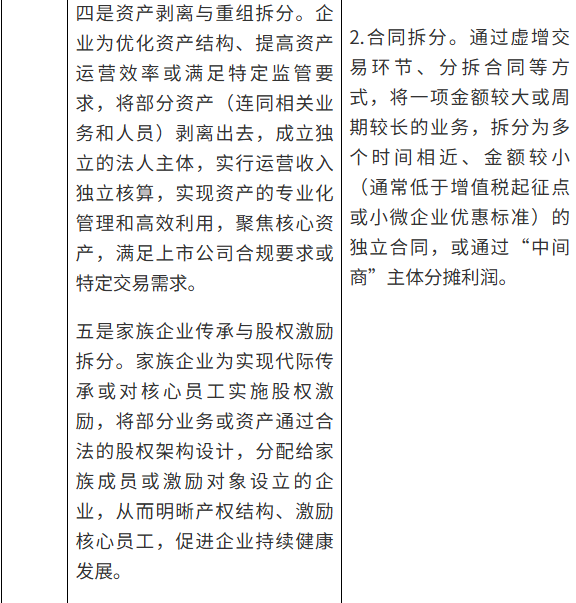

附表中列出“合理商业目的”税收判定标准的正负面清单,可按此参考,具体执法时需严格依照现行法律法规的规定,充分向纳税人阐明执法依据,确保执法既有力度又有温度。